SĂ NU ZICI CĂ NU ȚI-AM SPUS

SĂ NU ZICI CĂ NU ȚI-AM SPUS

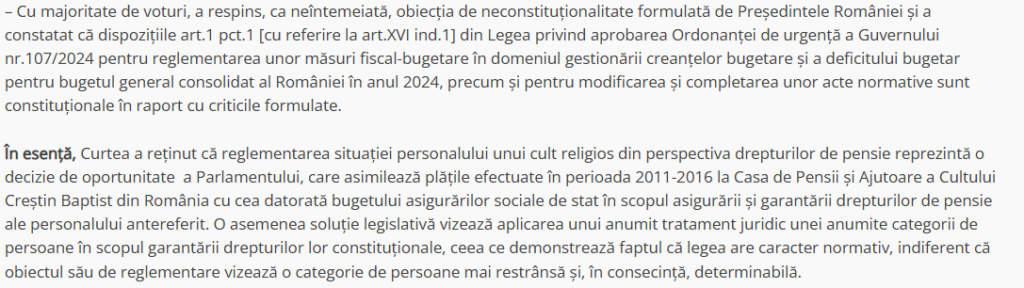

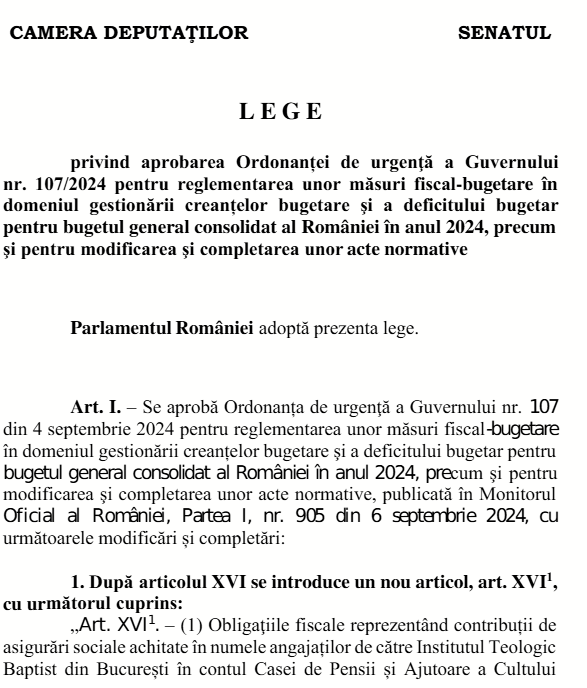

Printr-un Comunicat de presă, Curtea Constituțională a României, aduce la cunoștință faptul că în ședința din 1 iulie 2025 a hotărât cu majoritate de voturi respingerea ca neântemeiată a obiecției de neconstituționalitate formulate de către fostul Președinte Klaus Iohannis și a constatat că dispozițiile art. 1 pct. 1 [cu referire la art. XVI¹] din Legea pentru aprobarea Ordonanței de urgență a Guvernului nr. 107/2024 sunt constituționale în raport cu criticile formulate. În esență, Curtea a reținut că reglementarea situației personalului unui cult religios din perspectiva drepturilor de pensie reprezintă o decizie de oportunitate a Parlamentului, care a urmărit asigurarea și garantarea dreptului la pensie al acestei categorii de persoane. Legea asimilează plățile efectuate în perioada 2011–2016 la Casa de Pensii și Ajutoare a Cultului Creștin Baptist din România cu contribuțiile datorate bugetului asigurărilor sociale de stat. O astfel de soluție legislativă reflectă voința legiuitorului de a aplica un tratament juridic distinct unei categorii determinabile de persoane, în scopul respectării și protejării drepturilor constituționale ale acestora. Faptul că legea are în vedere o categorie restrânsă de destinatari nu contrazice caracterul normativ al acesteia.

Conform sesizarii fostul Președinte a susținut că legea are caracter individual, fiind concepută intuitu personae, întrucât se aplică exclusiv unei singure instituții – Institutul Teologic Baptist din București. Aceasta ar contraveni caracterului normativ general al legii, fiind în esență o intervenție legislativă punctuală, s-ar interfera în mod nepermis cu atribuțiile executivului (în speță ANAF) și ale autorității judecătorești, prin anularea unor obligații fiscale constatate administrativ, fără un control judiciar prealabil, prin adoptarea unei legi care vizează un singur destinatar și are efecte echivalente unei grațieri fiscale individuale, Parlamentul ar depăși limitele rolului său constituțional, s-a invocat existența unui privilegiu fiscal nejustificat acordat unei instituții particulare, în absența unui criteriu obiectiv și general aplicabil altor contribuabili aflați în situații similare. termenul „anulare a plății” este, în opinia sa, neclar și ambiguu, putând crea confuzii privind natura și efectele juridice ale actului normativ. În plus se susține că s-a fixat data de 20 decembrie 2024, această prevedere ar face imposibilă aplicarea efectivă a legii, având în vedere calendarul legislativ și termenele administrative, ceea ce conduce la o reglementare inaplicabilă în practică.

Publicăm Comunicatul de presă al CCR din data de 1 iulie 2025, articolul de lege din actul normativ atacat și actul de sesizare al CCR:

COMUNICAT DE PRESĂ, 1 iulie 2025

În ședința din data de 1 iulie 2025, Curtea Constituțională, în cadrul controlului de constituționalitate a priori, a decis:

Partajează acest conținut: