Curtea de Apel Oradea a decis definitiv într-un caz complex de evaziune fiscală în care administratorul unei firme din Bihor, Copil Emil Sorin, a fost acuzat că, timp de trei ani, a derulat operațiuni comerciale cu lemn fără să le evidențieze în contabilitate și fără să plătească taxele aferente.

Deși prejudiciul a fost integral achitat, instanța a obligat inculpatul la plata accesoriilor fiscale, dobânzi, penalități și majorări de întârziere, în cuantum de 29.156 lei.

Cum a început totul

În perioada 2016–2018, societatea administrată de Copil Emil Sorin – cu sediul în satul Corbești, județul Bihor – a achiziționat peste 2.700 de tone de masă lemnoasă de la mai multe ocoale silvice din județul Bihor. Această marfă a fost revândută către persoane fizice și juridice din zonă.

Însă, deși activitatea comercială era intensă, evidențele contabile spuneau cu totul altceva: o parte semnificativă a veniturilor obținute nu apărea în contabilitate, iar declarațiile fiscale nu au fost depuse.

Modul de operare: facturi lipsă, bonuri neînregistrate, venituri subevaluate

Din analiza dosarului penal rezultă că:

- Pentru 1.134,9 mc de lemn, nu s-au emis facturi sau bonuri fiscale. Aceste vânzări „la negru” au generat un prejudiciu de peste 26.900 lei.

- Alte 463,3 mc au fost facturate, dar veniturile nu au fost trecute în contabilitate.

- Pentru 129 mc, bonurile emise au reflectat prețuri mai mici decât cele reale.

- Au existat și facturi nerecunoscute de parteneri, ceea ce a ridicat semne de întrebare privind autenticitatea tranzacțiilor.

În total, prejudiciul produs statului a fost calculat la 56.844 lei, sumă ce include TVA neplătit și impozite omise.

Un sistem contabil haotic

Contabila firmei a relatat că era angajată part-time și lucra de acasă. Administratorul îi aducea documentele lunar, dar cu întârzieri frecvente. Odată cu schimbarea legislației, ce impunea depunerea declarațiilor fiscale cu semnătură digitală, administratorul nu a făcut demersurile necesare, iar colaborarea cu contabila s-a întrerupt.

Ce a decis instanța

În procesul penal, inculpatul și-a recunoscut faptele, a beneficiat de procedura simplificată și a achitat prejudiciul principal integral, motiv pentru care Tribunalul Bihor a dispus încetarea procesului penal, în temeiul articolului 16 alin. 1 lit. h din Codul de procedură penală – cauză de nepedepsire.

Totuși, Agenția Națională de Administrare Fiscală (ANAF), prin Administrația Județeană a Finanțelor Publice Bihor, a contestat soluția pe latura civilă și a cerut în instanță obligarea inculpatului la plata obligațiilor fiscale accesorii.

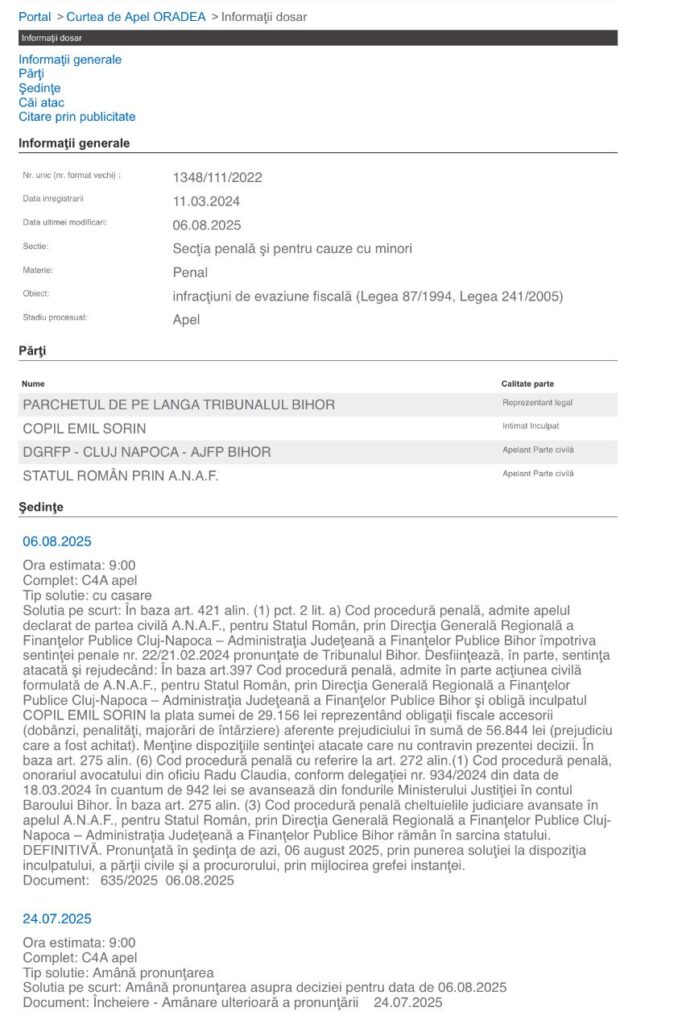

Decizia finală: 29.156 lei în plus pentru stat

Prin Decizia Penală nr. 635/2025 din 06 august 2025, Curtea de Apel Oradea a admis apelul formulat de ANAF și a dispus următoarele:

„În baza art. 421 alin. (1) pct. 2 lit. a) Cod procedură penală, admite apelul declarat de partea civilă A.N.A.F., pentru Statul Român, prin Direcţia Generală Regională a Finanţelor Publice Cluj-Napoca – Administraţia Judeţeană a Finanţelor Publice Bihor, împotriva sentinţei penale nr. 22/21.02.2024 pronunţate de Tribunalul Bihor.

Desfiinţează, în parte, sentinţa atacată şi, rejudecând:

În baza art. 397 Cod procedură penală, admite în parte acţiunea civilă formulată de A.N.A.F. (…) şi îl obligă pe inculpatul Copil Emil Sorin la plata sumei de 29.156 lei reprezentând obligaţii fiscale accesorii (dobânzi, penalităţi, majorări de întârziere) aferente prejudiciului în sumă de 56.844 lei (prejudiciu care a fost achitat).”

De asemenea, instanța a decis că:

- Onorariul avocatului din oficiu (942 lei) va fi suportat de Ministerul Justiției.

- Cheltuielile judiciare ocazionate de apelul ANAF rămân în sarcina statului.

Decizia este definitivă.

Concluzie: fără condamnare, dar cu costuri

Chiar dacă a scăpat de o condamnare penală, Copil Emil Sorin va suporta consecințele financiare ale evaziunii fiscale comise. Cazul subliniază importanța evidenței corecte a tranzacțiilor comerciale și a respectării obligațiilor fiscale, indiferent de dimensiunea afacerii.

Partajează acest conținut: