SĂ NU ZICI CĂ NU ȚI-AM SPUS

SĂ NU ZICI CĂ NU ȚI-AM SPUS

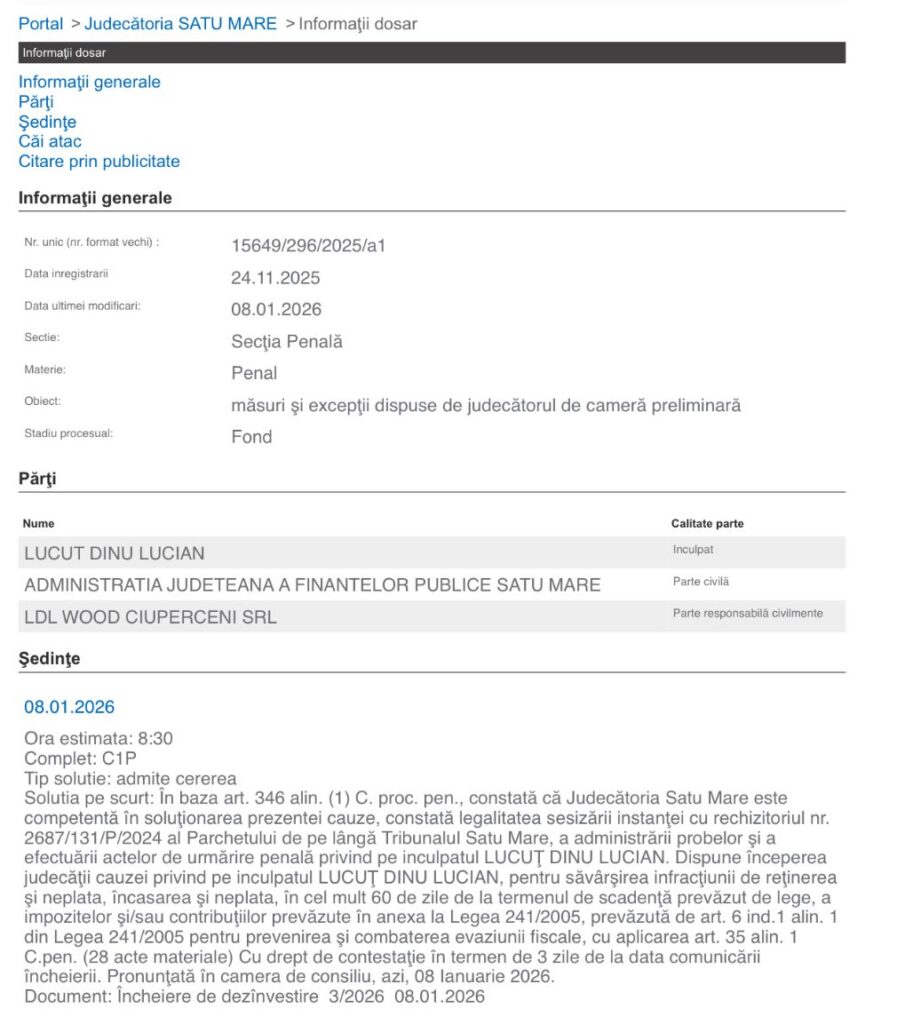

Judecătoria Satu Mare a decis, la data de 8 ianuarie 2026, începerea judecății într-un dosar de evaziune fiscală în care este vizat administratorul Lucuț Dinu Lucian. În cadrul procedurii de cameră preliminară, instanța a confirmat legalitatea rechizitoriului întocmit de Parchetul de pe lângă Tribunalul Satu Mare și a stabilit că toate probele au fost administrate corect de organele de urmărire penală.

Această etapă este esențială în orice proces penal, deoarece se verifică dacă dosarul este pregătit corespunzător pentru judecată și dacă nu există vicii de procedură care ar putea compromite procesul.

Ce este camera preliminară și de ce este importantă?

Camera preliminară este o procedură obligatorie introdusă pentru a evita procesele anulate ulterior din motive procedurale. Judecătorul analizează:

- competența instanței,

- legalitatea sesizării instanței,

- modul de administrare a probelor,

- respectarea drepturilor inculpatului în timpul anchetei.

În acest caz, judecătorul a constatat că toate condițiile legale sunt îndeplinite, permițând astfel trimiterea dosarului în faza de judecată.

De ce este acuzat administratorul Lucuț Dinu Lucian

Potrivit procurorilor, administratorul ar fi comis 28 de acte materiale de evaziune fiscală prin nerespectarea obligației de a vira impozitele și contribuțiile reținute la sursă.

Concret, se reține că acesta ar fi:

- reținut impozitul pe salarii,

- reținut contribuția la asigurările sociale (CAS),

- reținut contribuția la sănătate (CASS),

- încasat impozitul pe dividende,

dar nu le-a achitat la bugetul de stat în termenul legal, depășind cu peste 60 de zile data scadentă, fapt care se încadrează la infracțiunea prevăzută de art. 6¹ alin. 1 din Legea 241/2005 pentru prevenirea și combaterea evaziunii fiscale.

Aceste contribuții sunt esențiale pentru funcționarea sistemului public, iar nevirarea lor reprezintă o problemă gravă, deoarece presupune că angajaților le-au fost reținute sume care nu au mai ajuns unde trebuie.

Cum s-a ajuns la ancheta penală

Potrivit documentelor analizate de instanță, ancheta a început după ce autoritățile fiscale au constatat nevirarea repetată a sumelor datorate. În urma verificărilor contabile și fiscale, s-a constat că faptele s-au repetat timp îndelungat, ceea ce a dus la acumularea unui prejudiciu consistent.

Rechizitoriul procurorilor a fost întocmit în baza:

- extraselor bancare ale firmei,

- balanțelor contabile,

- declarațiilor fiscale lunare,

- declarațiilor inculpatului,

- documentelor transmise de ANAF și ITM.

Instanța a confirmat că toate aceste probe au fost obținute legal și pot fi folosite în proces.

Ce urmează în procesul penal

Odată confirmată legalitatea urmăririi penale, cauza trece în faza de judecată, unde:

- inculpatul poate prezenta probe în apărare,

- pot fi audiați martori,

- se poate analiza prejudiciul stabilit de ANAF,

- se poate stabili dacă faptele au fost comise cu intenție.

Faza de judecată poate dura de la câteva luni la câțiva ani, în funcție de complexitatea probelor și de eventualele cereri de expertiză.

Dreptul la contestație

Încheierea poate fi contestată în termen de 3 zile de la comunicare. Contestația vizează doar aspectele procedurale ale camerei preliminare și nu fondul cauzei.

Partajează acest conținut: